「金を売却すると税金はかかるの?」

「税金はどのように計算されるの?」

金を売却して出た利益には、原則として税金がかかります。

ただし、すべての取引に対して課税されるわけではありません。

年間の利益が50万円の特別控除枠に収まる場合や、1個30万円以下の日常的なアクセサリーを売却した場合などは非課税の扱いです。

さらに、購入から5年を超えて保有していた金であれば、税負担を大幅に減らすことができます。

今回は、「金売却にかかる税金の基本的な仕組み」をはじめ、「非課税になる条件」や「具体的な計算方法」、「賢い節税対策」などについて詳しくまとめました。

これから金の売却を検討している方は、損をしないためにもぜひ本記事をお役立てください。

金を売却すると税金はかかる?基本の仕組みを解説

「金を売ったらお金が入るけど、税金ってかかるの?」と疑問に思っている方は多いのではないでしょうか。

金の売却益には税金がかかるケースとかからないケースがあり、その判断基準は所得の種類や売却金額によって異なります。

ここでは、金売却時の課税の仕組みと、3つの所得区分の違いについて基本からわかりやすく解説します。

金の売却益は「譲渡所得」として課税対象になる

金を売って利益が出た場合、その利益には税金がかかります。

金は不動産や株式と同じ「資産」として扱われるため、購入価格よりも高く売れた場合の差額(売却益)が課税の対象になるのです。

ただし、すべての売却益に同じルールが適用されるわけではありません。

売却する人の状況や取引の頻度によって、所得の分類が変わり、税金の計算方法も異なります。

以下では、3つの所得区分について詳しく見ていきましょう。

譲渡所得として課税されるケース(個人が保有する金の売却)

もっとも一般的なのは「譲渡所得」として課税されるケースです。

個人が資産として保有していた金地金(インゴット)や金貨を買取店に持ち込んで売却した場合、その利益は譲渡所得に分類されます。

譲渡所得は、給与所得など他の所得と合算して税額を計算する「総合課税」の対象です。

年間50万円の特別控除が設けられているため、売却益が50万円以下であれば税金はかかりません。

さらに、5年を超えて保有していた金を売却した場合は、課税対象額が半分に軽減される優遇措置もあります。

雑所得として課税されるケース(営利目的の継続売買)

個人であっても、営利目的で継続的に金の売買を行っている場合は「雑所得」として扱われることがあります。

たとえば、金相場の値動きを利用して短期間に何度も売買を繰り返しているようなケースが該当します。

雑所得に分類されると、譲渡所得で受けられる年間50万円の特別控除や、長期保有による課税額の軽減といった優遇措置が適用されなくなるため注意が必要です。

雑所得は他の雑所得とのみ損益通算ができ、給与所得など他の区分の所得とは相殺できません。

事業所得として課税されるケース(金売買を事業として行う場合)

金の売買を本業として行い、継続的に収益を上げている場合は「事業所得」に分類されます。

たとえば、貴金属のディーラーとして開業届を出し、日常的に金の仕入れ・販売を行っているようなケースです。

事業所得の場合は、売却損が出た際に給与所得など他の所得と損益通算できるというメリットがあります。

また、青色申告をしていれば、損失を翌年以降3年間繰り越して控除することも可能です。

ただし、特別控除50万円や長期譲渡所得の軽減措置は適用されません。

金のアクセサリーやジュエリーは30万円超で課税対象になる

金が使われたアクセサリーやジュエリーについては、金地金とは異なるルールが適用されます。

日常的に身につけている指輪やネックレスなどは「生活用動産」として扱われ、1個(または1組)あたりの売却価格が30万円以下であれば非課税になります。

これは家具や衣類の売却と同じ考え方で、日常生活に必要なものの処分には税金をかけないという趣旨です。

しかし、1個あたりの売却価格が30万円を超えるジュエリーの場合は話が変わります。

たとえば、金の指輪を20万円で売った場合は非課税ですが、50万円で売れた場合は課税対象です。

注意したいのは、一度の取引で複数のジュエリーを売った場合でも、1点ごとに30万円を超えるかどうかで判定される点です。

3点まとめて90万円で売却しても、1点あたりの価格が30万円以下なら非課税になります。

金地金(インゴットや金貨)にはこの30万円ルールは適用されず、金額にかかわらず売却益が出れば原則として課税対象となるため、混同しないようにしましょう。

金の売却にかかる税金の種類

金を売却した際に関わる税金は、所得税だけではありません。

住民税や消費税など、複数の税金が絡んでくるため、それぞれの仕組みを正しく理解しておくことが大切です。

以下では、金の売却時に知っておくべき3つの税金について解説します。

所得税

金の売却で得た利益にもっとも大きく関わるのが所得税です。

金の売却益は原則として「総合課税」の対象になるため、給与所得や年金所得など他の所得と合算した上で税額が計算されます。

日本の所得税は累進課税制度を採用しており、所得が多いほど税率が高くなる仕組みです。

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超~330万円以下 | 10% | 97,500円 |

| 330万円超~695万円以下 | 20% | 427,500円 |

| 695万円超~900万円以下 | 23% | 636,000円 |

| 900万円超~1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超~4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

所得税の税率は5%から45%までの7段階に分かれており、これに復興特別所得税(所得税額の2.1%)が加わります。

たとえば、課税所得が330万円を超えて695万円以下の場合、税率は20%(控除額427,500円)です。

つまり、元々の給与所得が高い方が金を売却すると、売却益に対してもより高い税率が適用されることになります。

金の売却を検討する際は、自分のその年の総所得がどの税率区分に該当するかを確認しておくことが大切です。

消費税

個人が金を売却する場合、消費税について特に気にする必要はありません。

金の買取店が提示する買取価格にはすでに消費税相当額が含まれているため、個人の売主が別途消費税を納める義務は生じないからです。

ただし、課税事業者として金の売買を行っている場合は、消費税の申告・納税が必要になります。

個人で資産として保有していた金を買取店に持ち込むような一般的なケースでは、消費税は買取価格に含まれていると理解しておけば問題ありません。

住民税

金の売却益には、所得税だけでなく住民税もかかります。

住民税は一律10%(都道府県民税4%+市区町村民税6%)で、所得税の確定申告を行えば自動的に住民税の計算にも反映されます。

たとえば、金の売却益から特別控除を差し引いた課税対象額が100万円だった場合、住民税は約10万円となります。

ここで注意が必要なのは、会社員で「20万円ルール」により所得税の確定申告が不要となる場合でも、住民税の申告は別途必要になるという点です。

所得税の確定申告をしなければ、住民税の計算に金の売却益が反映されないため、お住まいの市区町村の窓口で住民税申告書を提出する必要があります。

申告を怠ると、後日住民税が追徴される可能性があるため、忘れずに手続きを行いましょう。

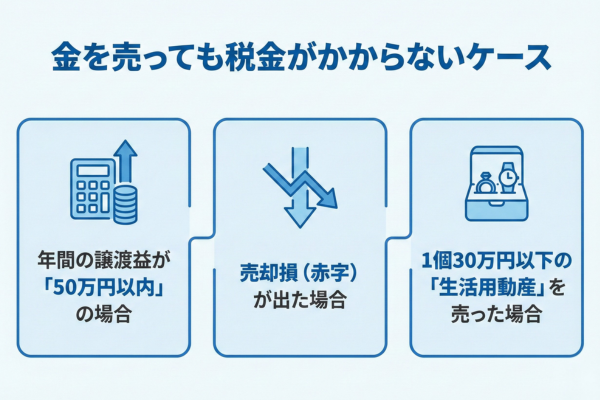

金を売っても税金がかからないケース

金を売却しても、すべてのケースで税金がかかるわけではありません。

一定の条件を満たせば、非課税として税金がゼロになるケースも実は多く存在します。

「自分は課税対象になるのか?」と不安な方のために、税金がかからない3つの代表的なパターンをご紹介します。

年間の譲渡益が「50万円以内」の場合

金の売却益が年間50万円以内であれば、税金はかかりません。

これは、譲渡所得には年間50万円の「特別控除」が設けられているためです。

たとえば、30万円で購入した金を70万円で売却した場合、売却益は40万円です。

50万円の特別控除の範囲内に収まるため、課税される金額はゼロになります。

ただし、この50万円は金の売却益だけでなく、同じ年に行ったその他の総合課税の譲渡所得と合算して判定される点に注意してください。

骨董品やブランド品など、他の資産も同じ年に売却して利益が出た場合、それらを合計して50万円を超えると課税対象になります。

金の売却を複数回に分けて行う場合も、その年の合計で判定されるため、計画的に売却時期を考えることが大切です。

売却損(赤字)が出た場合

金を購入した時よりも低い金額で売却し、損失(赤字)が出た場合には、もちろん税金はかかりません。

売却益がそもそも発生していないため、課税対象となる所得がないからです。

たとえば、150万円で購入した金を120万円で売却した場合、30万円の損失が出ていますので、確定申告は原則として不要です。

ただし、金地金の譲渡損失は「生活に通常必要でない資産」の損失に該当するため、給与所得など他の所得との損益通算はできない点に注意しましょう。

同一年内に他の総合課税の譲渡所得(たとえば別の貴金属の売却益)がある場合のみ、その範囲内で相殺が可能です。

なお、売却損が出た場合でも、後日税務署から取引内容の確認を求められることがあるため、売買に関する書類は保管しておくことをおすすめします。

1個30万円以下の「生活用動産」を売った場合

日常生活で使用しているアクセサリーや宝飾品など、いわゆる「生活用動産」は、1個(または1組)の売却価格が30万円以下であれば非課税です。

たとえば、金のネックレスを25万円で売却した場合や、金の指輪を15万円で売却した場合は、税金がかかりません。

これは、生活に必要な物品の処分に税金を課すのは適切でないという考えに基づいています。

この非課税ルールが適用されるのは、あくまで「生活用動産」に限られます。

金地金(インゴット)や金貨は、たとえ30万円以下であっても生活用動産とはみなされないため、非課税にはなりません。

また、1点ずつは30万円以下のジュエリーであっても、セットとして一組で30万円を超える場合は課税対象になり得ますので気をつけてください。

判断に迷った場合は、税務署や税理士に確認するのが確実です。

金売却の税金はいくら?計算方法とシミュレーション

「結局、自分が金を売ったら税金はいくらになるの?」という疑問にお答えするために、具体的な計算方法をご紹介します。

金の売却にかかる税金は、保有期間によって「短期」と「長期」で大きく異なります。

計算式と具体的な数字を使ったシミュレーションで、ご自身のケースに当てはめて確認してみてください。

譲渡所得の基本的な計算式

金の売却にかかる税金を知るには、まず「譲渡所得」の計算方法を理解する必要があります。

基本的な計算式は以下の通りです。

譲渡所得 = 売却価格 −(取得費 + 売却費用)− 特別控除50万円

売却価格:買取業者から受け取った金額

取得費:金を購入した時の代金(相続の場合は被相続人の購入価格を引き継ぐ)

売却費用:売却にかかった手数料や鑑定料など

特別控除:年間50万円(短期・長期あわせて上限50万円)

たとえば、100万円で購入した金を300万円で売却し、売却手数料が5万円かかった場合は次のようになります。

300万円 −(100万円 + 5万円)− 50万円 = 145万円(課税対象額)

この145万円が他の所得と合算され、累進課税の税率が適用されて最終的な税額が決まります。

保有期間5年以下 ─ 短期譲渡所得の計算方法と計算例

金を購入してから5年以内に売却した場合は「短期譲渡所得」として扱われます。

短期譲渡所得の場合、特別控除50万円を差し引いた金額がそのまま課税対象になります。

【計算式】 課税対象額 = 売却価格 −(取得費 + 売却費用)− 50万円

【計算例】

3年前に150万円で購入した金地金を400万円で売却した場合(売却費用なし)

売却益:400万円 − 150万円 = 250万円

課税対象額:250万円 − 50万円 = 200万円

この200万円が他の所得と合算され、所得税・住民税が計算されます。

仮にこの方の給与所得と合算した課税所得が500万円の場合、所得税率は20%(控除額427,500円)が適用されるため、金の売却に対する所得税は概算で約17万円程度になります。

保有期間5年超 ─ 長期譲渡所得の計算方法と計算例

金を5年を超えて保有してから売却した場合は「長期譲渡所得」に該当し、課税対象額が半分に軽減されます。

これは税制上の大きな優遇措置であり、節税を考えるうえで重要なポイントです。

【計算式】 課税対象額 =(売却価格 −(取得費 + 売却費用)− 50万円)× 1/2

【計算例】

7年前に150万円で購入した金地金を400万円で売却した場合(売却費用なし)

売却益:400万円 − 150万円 = 250万円

特別控除後:250万円 − 50万円 = 200万円

課税対象額:200万円 × 1/2 = 100万円

短期譲渡所得の場合は200万円が課税対象でしたが、長期譲渡所得では100万円に半減しています。

5年を超えて保有するだけで課税対象額が大幅に減るため、急いで売る必要がなければ5年超の保有を意識することで節税効果が得られます。

短期と長期で税額がどう変わるか比較シミュレーション

同じ条件で短期・長期の税額を比較すると、保有期間の違いがいかに大きいかがよくわかります。

以下は、150万円で購入した金を400万円で売却した場合の比較です(売却費用なし、所得税率20%と仮定)。

| 項目 | 短期譲渡所得(5年以内) | 長期譲渡所得(5年超) |

|---|---|---|

| 売却益 | 250万円 | 250万円 |

| 特別控除 | 50万円 | 50万円 |

| 控除後の金額 | 200万円 | 200万円 |

| 1/2軽減 | なし | あり(×1/2) |

| 課税対象額 | 200万円 | 100万円 |

| 所得税(税率20%で概算) | 約40万円 | 約20万円 |

| 住民税(10%) | 約20万円 | 約10万円 |

| 合計税額(概算) | 約60万円 | 約30万円 |

このように、同じ売却益でも保有期間が5年を超えるかどうかで、税額に約2倍の差が生まれます。

金の売却時期を検討する際は、購入からの経過年数を必ず確認しましょう。

金の購入価格がわからないときの取得費の計算方法

相続や贈与で金を受け取った場合や、購入時の領収書を紛失してしまった場合など、取得費(購入価格)がわからないケースがあります。

このような場合は、「売却価格の5%」を取得費として計算する「概算取得費」のルールが適用されます。

たとえば、購入価格が不明な金を400万円で売却した場合、取得費は400万円 × 5% = 20万円として計算されます。

売却益は400万円 − 20万円 = 380万円となり、仮に実際の購入価格が150万円だった場合の売却益250万円と比べて、130万円も多く課税されてしまうことになります。

このように、購入価格がわからないと非常に不利な計算になるため、金を購入した際の領収書や計算書は必ず大切に保管してください。

なお、購入代金の振込証明書や当時の家計簿などが残っていれば、税務署の判断によっては取得費の証明として認められる可能性もあります。

書類が見つからない場合は、まず買取店や税務署に相談してみることをおすすめします。

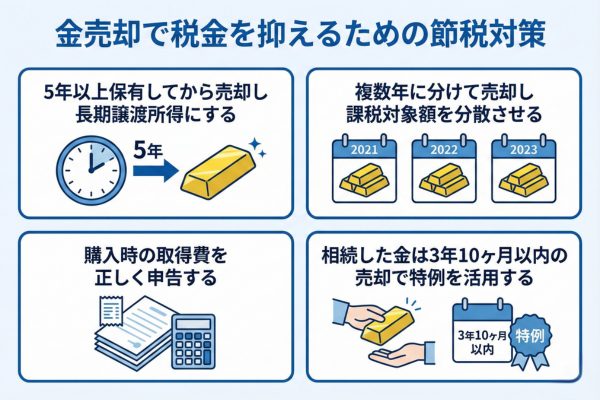

金売却で税金を抑えるための節税対策

金の売却益にかかる税金は、工夫次第で合法的に抑えることができます。

売却のタイミングや方法を少し変えるだけで、数十万円単位の節税につながるケースも珍しくありません。

ここでは、個人が実践しやすい4つの節税対策を具体的に解説します。

5年以上保有してから売却し長期譲渡所得にする

もっとも効果的な節税方法は、金を5年以上保有してから売却することです。

前述の通り、長期譲渡所得に該当すると、特別控除50万円を差し引いた後の課税対象額がさらに1/2に軽減されます。

たとえば売却益が200万円の場合、短期なら150万円が課税対象ですが、長期なら75万円で済むため、税額は半分程度になります。

金の価格は近年上昇傾向にあり、今後も高値が続くかどうかは不確実です。

しかし、すぐに現金化する必要がなければ、購入から5年を超えるまで待ってから売却することで大きな節税効果が期待できます。

購入日は領収書や計算書で確認できますので、売却前に必ず保有期間をチェックしましょう。

複数年に分けて売却し課税対象額を分散させる

金をまとまった量で保有している場合、一度にすべてを売却するのではなく、複数年に分けて売却するのも有効な節税策です。

譲渡所得の特別控除50万円は年ごとに適用されるため、売却を複数年に分散させれば、毎年50万円の控除を活用できます。

また、所得税は累進課税のため、一度に大きな利益を計上すると税率が上がってしまいますが、分散すれば各年の課税所得を抑えられます。

たとえば、300万円の売却益が見込まれる金を1年で全て売ると、50万円の控除後250万円が課税対象になります。

一方、3年に分けて毎年100万円ずつの売却益にすれば、各年の課税対象額は50万円(100万円−50万円)ずつとなり、合計150万円で済みます。

ただし、あまりに頻繁に売買を繰り返すと、営利目的の雑所得や事業所得とみなされるリスクがある点には注意してください。

購入時の取得費を正しく申告する

金の売却時に取得費(購入価格)を証明できるかどうかは、税額に大きく影響します。

購入価格を証明する書類がない場合、取得費は「売却額の5%」として計算されるため、実際の利益よりも大幅に多い金額が課税対象になってしまいます。

50万円で購入した金を300万円で売却した場合、証明書類があれば売却益は250万円です。

しかし、書類がなければ取得費は300万円 × 5% = 15万円となり、売却益は285万円に膨らんでしまいます。

課税対象額に35万円もの差が生まれ、結果としてその分だけ余計に税金を支払うことになるのです。

金を購入する際に受け取る「計算書」や領収書は、売却時まで必ず保管しておきましょう。

保管しておくべき書類は以下の通りです。

- 購入時の領収書・計算書

- 購入代金の銀行振込明細書

- 買取店からの売却明細書・契約書

- 売却時にかかった手数料の領収書

相続した金は3年10ヶ月以内の売却で特例を活用する

相続によって取得した金を売却する場合、相続税の申告期限(相続開始から10ヶ月)から3年以内(つまり相続開始から3年10ヶ月以内)に売却すると、「相続財産を譲渡した場合の取得費の特例」を利用できます。

上記の特例を使うと、相続時に支払った相続税の一部を取得費に加算できるため、売却益を圧縮して税金を抑えることが可能です。

たとえば、相続した金に対して支払った相続税の一部が50万円分あった場合、その50万円を取得費に上乗せできます。

この特例を使うのと使わないのとでは、最終的な税額に大きな差が出ることがあります。

相続で金を受け取った方は、この3年10ヶ月という期限を意識して、売却のタイミングを検討しましょう。

参考:No.3267 相続財産を譲渡した場合の取得費の特例|国税庁

金を売却したら確定申告は必要?

実は、金の売却益の金額や職業によって、確定申告が必要な場合と不要な場合に分かれます。

以下では、申告が必要になる条件の目安から、必要書類、相談先まで詳しくご案内します。

確定申告が必要になる条件の目安

金を売却して利益が出た場合、原則として確定申告が必要です。

ただし、すべてのケースで確定申告が求められるわけではなく、利益の金額や本業の収入状況によって判断が分かれます。

以下の目安を参考にしてください。

| ケース | 確定申告の要否 |

|---|---|

| 年間の譲渡益が50万円以下(特別控除内) | 不要 |

| 給与所得者で給与以外の所得合計が20万円以下 | 所得税は不要(住民税申告は必要) |

| 給与所得者で給与以外の所得合計が20万円超 | 必要 |

| 専業主婦・無職で譲渡益が50万円超 | 必要 |

| 年金受給者で譲渡益が50万円超 | 必要 |

ここでいう「20万円」とは、金の売却益から特別控除50万円を差し引いた後の金額です。

たとえば金の売却益が60万円の場合、特別控除を引くと10万円になるため、他に副収入がなければ所得税の確定申告は不要になります。

ただし、複数の副収入がある方は合算で20万円を超えないか注意が必要です。

会社員や主婦でも確定申告が必要になるケース

「自分は会社員だから年末調整で税金は処理されている」と思いがちですが、金の売却益は年末調整の対象外です。

会社員であっても、給与以外の所得(金の売却益を含む)が年間20万円を超える場合は、自分で確定申告をしなければなりません。

また、専業主婦(主夫)の方も、金の売却益が特別控除50万円を超えた場合は確定申告が必要です。

特に注意したいのが、扶養に入っている場合です。

金の売却益によって合計所得金額が48万円を超えると、配偶者控除や扶養控除の対象から外れてしまう可能性があります。

扶養から外れると、配偶者の税負担が増えたり、健康保険の扶養資格を失ったりする場合もあるため、売却前にシミュレーションしておくことが重要です。

確定申告の時期と必要書類の一覧

金を売却した年の翌年の2月16日から3月15日までが確定申告の期間です。

この期間内に、管轄の税務署に申告書を提出し、納税を完了させる必要があります。

国税庁の「確定申告書等作成コーナー」を使えば、自宅からパソコンやスマートフォンで申告書の作成・電子申告(e-Tax)が可能です。

確定申告に必要な書類は以下の通りです。

- 確定申告書(第一表・第二表)

- 譲渡所得の内訳書(総合譲渡用)

- 金の購入時の領収書・計算書(取得費の証明)

- 金の売却時の明細書・買取証明書(売却価格の証明)

- 売却費用の領収書(手数料・鑑定料など)

- 源泉徴収票(給与所得者の場合)

- マイナンバーカードまたは通知カード+本人確認書類

申告期限を過ぎてしまうと延滞税や無申告加算税が課される可能性があるため、書類は売却後すぐに整理しておくことをおすすめします。

不安な場合は税務署や税理士に相談する

金の売却における税金の計算は、保有期間や他の所得との合算、特別控除の適用など、さまざまな要素が絡み合うため複雑になりがちです。

特に、相続で取得した金の売却や、複数年にわたる売買がある場合などは、自分で正確に計算するのが難しいケースもあるでしょう。

そのような場合は、迷わず専門家に相談することをおすすめします。

税務署では、確定申告期間中に無料の相談窓口が設けられており、予約制で個別相談を受けることができます。

また、税理士に依頼すれば、最適な申告方法の提案から書類作成まで一括で対応してもらえるため安心です。

「このくらいの金額なら大丈夫だろう」と自己判断で申告を怠ると、後から追徴課税を受けるリスクがあります。

少しでも不安がある場合は、早めに専門家の力を借りましょう。

200万円超の金売却は税務署に把握される?

「200万円以下なら税務署にバレないのでは?」という話を耳にしたことがある方もいるかもしれません。

しかし、金の取引情報は税務署に伝わる仕組みが整備されており、申告漏れには厳しいペナルティが科されます。

ここでは、支払調書の仕組みやマイナンバーの取り扱い、申告を怠った場合のリスクについて解説します。

200万円を超える取引で買取業者が税務署に支払調書を提出する義務

金地金やプラチナ地金を1回の取引で200万円を超えて売却した場合、買取業者は税務署に「金地金等の譲渡の対価の支払調書」を提出する義務があります。

この制度は平成24年(2012年)1月1日に創設されたもので、金の売却における申告漏れを防ぐ目的で導入されました。

支払調書には、売却者の氏名・住所・マイナンバー・売却した金の種類・重量・数量・支払金額・支払確定日などが記載されます。

つまり、200万円を超える取引をした時点で、税務署はその取引の詳細を把握しているということです。

支払調書は、取引が行われた月の翌月末までに税務署に提出されます。

なお、200万円以下の取引では支払調書の提出義務はありませんが、それは「税務署に知られない」ということを意味するわけではありません。

税務署は銀行口座の入出金記録なども調査できるため、金額にかかわらず正しく申告することが大切です。

マイナンバーの提示が求められるケースと準備

200万円を超える金の取引を行う際には、買取業者からマイナンバー(個人番号)の提示を求められます。

これは、支払調書にマイナンバーを記載して税務署に提出する必要があるためです。

マイナンバーカードをお持ちでない場合は、マイナンバー通知カードと運転免許証などの本人確認書類の組み合わせで対応できます。

200万円以下の取引であっても、買取業者によってはマイナンバーの提示を求める場合があります。

スムーズに取引を進めるために、金を売却する際は以下の書類を準備しておくと安心です。

- マイナンバーカード(または通知カード+本人確認書類)

- 金の購入時の領収書・計算書

- 振込先の銀行口座情報

- 印鑑(業者によっては必要)

マイナンバーの提示を拒否しても取引自体は成立しますが、業者側は「提示を求めたが拒否された」旨を税務署に報告する義務があるため、結果的に税務署の注目を集めてしまう可能性があります。

申告漏れが発覚した場合のペナルティ

金の売却益を申告しなかった場合、後から税務調査で発覚すると、本来の税金に加えてさまざまなペナルティが課されます。

「知らなかった」「200万円以下だからバレないと思った」という言い訳は通用しません。

主なペナルティは以下の通りです。

| ペナルティの種類 | 内容 |

|---|---|

| 無申告加算税 | 納付すべき税額に対し、50万円までは15%、50万円を超える部分は20%が加算される |

| 延滞税 | 納付期限の翌日から実際に納付する日までの日数に応じて課される(年率約2.4%~8.7%、時期により変動) |

| 重加算税 | 意図的に所得を隠したと認定された場合、35%~40%が加算される |

特に悪質な脱税行為と判断された場合は、刑事告発の対象となり、懲役刑や罰金刑が科されることもあります。

国税庁は近年、金地金の譲渡所得に関する調査を積極的に行っており、申告漏れの摘発件数も増加傾向にあります。

金を売却して利益が出た場合は、金額の大小にかかわらず、必ず正しく確定申告を行いましょう。

まとめ

金を売却する際の税金については、保有期間や売却金額に応じた課税の仕組みを正しく理解し、特別控除や特例を活用して無駄なく節税対策を行うことが大切です。

今回紹介したポイントを押さえ、購入時の領収書の確認や最適な売却タイミングの見極めを行い、手元により多くのお金を残せるよう工夫しましょう。

税金の計算や確定申告の要否はご自身の状況により大きく変わるため、しっかりと事前準備を整え、不安な場合は専門家にも相談しながら計画的に売却を進めてください。