「ブラックリストはいつ消えるのか知りたい」

「ブラックリストに載っているとできないことってある?」

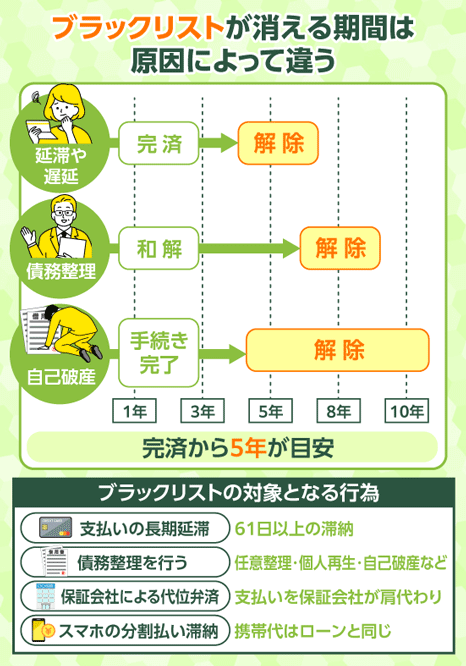

ブラックリストがいつ消えるのかは、登録される原因によって異なります。

また、ブラックリストに載る原因によって、異動情報の登録先機関も異なります。

ブラックリストがいつ消えるのかを知りたい場合は、それぞれの登録機関に開示請求を行う必要があります。

ブラックリストに登録される原因と期間の目安などを以下にまとめました。

| 原因 | 期間 | 登録先 |

|---|---|---|

| 支払いの延滞・遅延 | 完済から5年 | CIC JICC KSC |

| 債務整理:任意整理・個人再生 | 完了から5~10年 | JICC CIC KSC |

| 債務整理:自己破産 | 免責決定から最長10年 | KSC |

しかし、ブラックリスト期間を引き延ばさないためにも、以下のような対処を意識しましょう。

- 延滞中の借金を一括で返済する

- 申込や審査を無闇に行わない

- 債務整理を検討する

- 間違えがあれば削除申請する。

本記事では、ブラックリスト状態になる具体的な原因と、それぞれの情報が信用情報機関(CIC・JICC・KSC)にどのくらいの期間記録されるのかを解説します。

また、登録機関別の開示請求方法も紹介しているので是非参考にしてみてください。

信用情報が消えるタイミングを正しく知り、再スタートを切るための第一歩を踏み出しましょう。

ブラックリストは何年で消える?登録される原因によって期間が異なる

ブラックリストが消える期間は、登録される原因によって期間が異なります。

ブラックリストに入ると、新たな借入やクレジットカードの申請が通りにくくなり、日常生活にも大きな支障をきたす可能性があります。

以下に、ブラックリストが消える期間と原因をまとめました。

| 原因 | 登録期間の目安 |

|---|---|

| 支払いの延滞・遅延 | 完済から5年 |

| 債務整理:任意整理・個人再生 | 完了から5~10年 |

| 債務整理:自己破産 | 免責決定から最長10年 |

また、信用情報は3つの主要機関(CIC・JICC・KSC)にそれぞれ記録され、どの機関に登録されたかによって消えるタイミングも微妙に異なります。

ブラックリストの情報は、基本的に時間が経てば自然と消えますが、その間に無理な借入を繰り返すなどの行動をとると、さらに情報が更新され、登録期間が延びるリスクもあります。

まずは、どのような原因でブラックリストに登録されたのかを把握し、適切な対応と計画を立てることが、信用回復の第一歩となります。

ブラックリストとは信用情報の異動記録

ブラックリストとは、信用情報機関に記録される「信用情報の異動情報」のことを言います。

ブラックリスト状態とは、以下のような金融トラブルを起こした際に登録されます。

- クレジットカードやローンの長期延滞(3か月以上)

- 債務整理を行った

- 保険外野による代位弁済

- 強制解約・金融事故と判断されるその他の自称

これは、支払いの延滞や債務整理、自己破産など、金融トラブルが発生した際に登録されるネガティブな記録です。

上記のようなトラブルが発生すると、信用情報機関のデータベースに「異動情報」と記録され、いわゆるブラック状態になります。

金融機関やカード会社は、この信用情報をもとに利用者の支払い能力を判断します。

また、信用情報は主にCIC、JICC、KSCという3つの信用情報機関に記録されており、各機関ごとに登録内容や保存期間が異なるため、確認する際には注意が必要です。

自身がブラックリストに載っているかどうかを知るには、信用情報の開示請求を行うのが確実な方法です。

延滞や遅延による登録は完済から5年

クレジットカードやローンの支払いを61日以上、または3か月以上延滞した場合、信用情報機関に「延滞情報」として記録されます。

この情報が、いわゆるブラックリストの一種と見なされます。

延滞情報の登録期間は、支払いが完了してから最長で5年間です。

つまり、延滞を解消しても、その日から5年間は信用情報にネガティブな記録が残り続けます。

この期間中は以下のようなことが難しくなります。

- クレジットカードの新規発行

- 各種ローン・住宅ローンの審査通過

- 分割払いやリボ払いの利用

延滞を放置していると「強制解約」や「代位弁済」に発展する恐れがあり、記録がさらに悪化する可能性があります。

延滞の記録を回避するためには、早期の返済と金融機関への相談が重要です。

金融機関によっては、支払い計画の見直しや分割払いの提案をしてくれることもあります。

記録があるうちは新たな借入が難しいことを理解し、完済後も計画的な生活を送ることが、信用回復への第一歩となります。

債務整理の場合は5~10年ほど残る場合がある

債務整理とは、借金の返済が困難になった人が、法的な手続きを通じて返済負担を軽減・整理する方法です。

信用情報機関には「金融事故」として登録され、いわゆるブラックリスト状態となります。

| 種類 | 内容 | 期間 | 登録機関 |

|---|---|---|---|

| 任意整理 | 債権者と直接交渉し、利息の減免や分割返済で和解する方法 | 完済から5年程度 | JICC CIC |

| 個人再生 | 裁判所を通じて借金を大幅に減額し、3〜5年で返済 | 5~10年程度 | KSC |

| 自己破産 | 借金の返済義務を全て免除してもらう法的手続き | 5~10年程度 | KSC |

任意整理、個人再生、自己破産などの種類があり、どれを選ぶかによって信用情報に記録される期間が異なります。

この期間中は、基本的に新たな借入やクレジットカードの作成は難しくなります。

- 新たな借入やクレジットカード作成は困難

- 住宅ローンや自動車ローンなども審査に通らない

- すでに利用しているカードは更新されない可能性が高い

- スマホの分割購入なども審査落ちするケースあり

信用情報を自分で開示し、記録がどうなっているかを確認することで、今後の対策が立てやすくなります。

無理に返済を続けて生活が破綻するよりも、早期に整理し、着実に再出発する方が将来的な信用回復にもつながります。

計画的に再出発するためにも、情報の管理と行動の慎重さが大切です。

自己破産などの場合は最長10年

自己破産は、裁判所を通じて借金の返済義務を免除してもらう手続きです。

生活再建を目的とした正当な制度ですが、そのぶん信用情報への影響は非常に大きく、ブラックリスト状態が長期間にわたって続きます。

自己破産をすると、金融事故として信用情報に最大で10年間記録が残ります。

自己破産をしてからの期間中は、以下のようなことが不可能になります。

- 新規のローン契約

- クレジットカードの発行

- 保証人になること

- 一部の資格職業(士業・保険募集人・警備員など)は破産手続き中、一定の制限を受ける場合がある

上記の制限は、記録が残っている期間中は基本的に解除されません。

ただし、10年が経過すれば、信用情報から削除されるため、再び金融取引ができるようになります。

- 家計管理を徹底し、収支バランスを整える

- 安定した収入源を確保する

- 光熱費や家賃などの日常の支払いをきちんと守る

- 携帯電話料金などの小さな信用実績を積み重ねる

特に、信用の再構築には時間がかかるため、「自己破産したらもう終わり」と考えず、地道に生活を整えることが大切です。

ブラックリストがあと何年で消えるかを調べる方法は大きく3つ

ブラックリストに登録されているかどうか、また登録情報がいつ消えるのかは、本人が信用情報機関に対して開示請求を行うことで確認できます。

信用情報は一元的に管理されているわけではなく、主に「CIC(株式会社シー・アイ・シー)」「JICC(株式会社日本信用情報機構)」「KSC(全国銀行個人信用情報センター)」の、3つの信用情報機関によって分担されているため、それぞれに開示請求をする必要があります。

| 機関名 | 主な登録情報 | 調べ方 |

|---|---|---|

| CIC (シー・アイ・シー) | ・クレジットカード ・携帯電話の割賦払い ・ショッピングローンなど | スマホ・PCでのWeb開示 郵送開示 窓口開示(予約制) |

| JICC (日本信用情報機構) | ・キャッシング ・消費者金融系ローン ・保証会社の代位弁済など | スマホ・PCでのWeb開示 郵送開示 窓口開示(東京本社のみ) |

| KSC (全国銀行個人信用情報センター) | ・銀行ローン ・債務整理 ・自己破産など | 郵送のみ |

たとえば、クレジットカードや携帯電話の分割払いに関する情報はCICに記録されていることが多く、消費者金融や信販会社のローンなどはJICCに登録されている場合が多いです。

銀行や住宅ローンの情報はKSCに集約されている傾向があります。

そのため、複数の開示請求が必要になるケースも少なくありません。

情報開示は無料でできるパターンもあれば、手数料がかかる方法もあります。

開示情報でわかることは以下です。

- 異動情報

- 記録された日付

- 返済完了日や残債の有無

- 信用情報がいつ消えるのかの目安

異動情報(金融事故)の日付や内容、完済状況などが明記されており、そこから「あと何年でブラック情報が消えるのか」を把握できます。

ブラックリスト状態の正確な残存期間を知ることで、次の行動計画を立てやすくなります。

CIC(クレジット系)に開示請求をする方法とポイント

CICは、主にクレジットカード会社や信販が会社が加盟する信用情報機関です。

携帯電話の分割購入やクレジットカード支払い遅延などの情報が登録されています。

CICに登録されている主な情報は以下です。

- クレジットカードの契約・利用履歴

- 分割払い(割賦販売)・リボ払いの契約情報

- 携帯電話端末の分割購入の支払い履歴

- 支払いの延滞・遅延情報(異動情報)

- 強制解約や代位弁済が発生した記録

CICでの開示請求方法を以下にまとめました。

| 方法 | 手数料 |

|---|---|

| スマホ・PCでの Web開示 | 1,000円(クレジットカード払い) |

| 郵送開示 | 1,000円(定額小為替) |

| 窓口開示(予約制) | 無料(要本人確認書類) |

スマホ・PCでのWeb開示での手順

郵送開示での手順

窓口開示(予約制)での手順

クレジットカードでの本人確認が必要なため、カードを持っていない人は郵送または窓口での請求が現実的です。

開示結果には、契約情報・支払い状況・異動情報(延滞や債務整理等)が記載され、どの会社が情報を登録したかもわかります。

JICC(消費者金融系)に開示請求をする方法とポイント

JICC(株式会社日本信用情報機構)は、消費者金融・信販会社・リース会社・クレジットカード会社の一部が加盟する信用情報機関です。

カードローンやキャッシングの情報が中心に登録されています。

JICCに登録されている主な情報は以下の通りです。

- 消費者金融(プロミス、アコムなど)の借入・返済履歴

- カードローン・キャッシングの利用状況

- 携帯電話端末の分割払い契約

- 延滞・債務整理・代位弁済などの異動情報

- 本人申告コメント(例:「身に覚えのない記録がある」など)

CICでの開示請求方法を以下にまとめました。

| 方法 | 手数料 |

|---|---|

| ネット開示 (スマホ・PC) | 1,000円(クレジットカード、コンビニ払いなど) |

| 郵送開示 | 1,000円(定額小為替を同封) |

| 窓口開示 (東京本社のみ) | 500円(現金支払い) |

ネット開示(スマホ・PC)の手順

スマホアプリ「スマート開示」を使うと手続きがスムーズで、本人確認もアプリ内で完結します。

郵送開示の手順

窓口開示の手順

事前予約は不要です

「異動情報」が登録されていると、その内容(延滞・代位弁済・債務整理など)と、登録日・完了日などが確認できます。

スマホの分割購入に関する記録もJICCに登録されているケースがあるので、支払いトラブルがある人は要確認しましょう。

KSC(全国銀行個人信用情報センター)に開示請求をする方法とポイント

KSC(全国銀行個人信用情報センター)は、日本銀行協会が運営する機関で、主に銀行系のローンやクレジット情報を管理しています。

住宅ローン、教育ローン、カードローンなど、銀行系の情報がメインです。

KSCに登録されている主な情報はは以下の通りです。

- 銀行カードローン、住宅ローン、教育ローンなどの利用・返済履歴

- 返済遅延や延滞情報

- 保証会社による代位弁済

- 債務整理・自己破産などの官報掲載情報(10年保存)

- 本人申告情報(申し出による情報)

KSCの開示請求方法は郵送のみとなっています。

開示請求の流れ

KSCの公式サイトから申請書をダウンロード・印刷します

本人確認書類(運転免許証、マイナンバーカード、健康保険証+公共料金領収書などの補完書類)

手数料:1,000円分の定額小為替証書(郵便局で購入)

〒100-8216

東京都千代田区丸の内1-3-1

全国銀行協会 全国銀行個人信用情報センター「開示申請受付係」宛

約1〜2週間後に、自宅宛に書面で届きます。

複数機関に情報が重複して登録されているケースもあり、自分の信用状態を正確に把握するには3社すべてに開示請求を行うのが確実です。

ブラックリストを早く解消する方法と注意点

ブラックリストは、原則として登録された金融事故の内容に応じた保存期間を経過しなければ、自動的には消えません。

しかし、状況に応じた正しい対処や行動をとることで、間接的に回復を早めることは可能です。

ブラックリストを早く解消する方法は以下です。

- 延滞中の借金を一括で返済する

- 申込や審査を無闇に行わない

- 債務整理を検討する

- 間違えがあれば削除申請する。

ブラックリストは、単に「放っておけば消えるもの」ではなく、的確な行動によって回復時期を間接的に早めることができるものです。

上記の方法を意識し、生活と収支の管理をしっかりと行うことが、金銭トラブルからの脱却と再出発の近道となります。

延滞中の借金を一括で返済する

信用情報に「延滞」や「異動情報」が登録されている場合、まず最優先すべきなのはすべての借金を完済することです。

信用情報の「異動情報」は完済してから5年〜7年を基準に記録が消えます。

「延滞中」のまま放置すると、完済するまでブラック期間が更新され続けるため、結果的にブラック状態が長期化してしまいます。

- 延滞利息の発生をストップできる

- 新たな訴訟リスク(強制執行など)を回避できる

- 信用情報のカウントがスタートし、5年後に金融事故情報が消える可能性が生まれる

「少しずつ払っているから大丈夫」ではなく、信用情報上は「完済したか・してないか」が重要視されます。

支払い原資がない場合は資産売却や家族援助も検討しましょう。

申し込みや審査を無闇に行わない

ブラックリスト状態での無闇な申込行為は状況を悪化させるだけです。

信用情報には、ローンやクレカの「申込記録」が6ヶ月間登録されます。

短期間に多数申し込むと、「この人はどこからも審査落ちしている=信用力に問題あり」と判断されやすくなります。

- 申込履歴により、さらに心証が悪くなり、回復後も審査が厳しくなる

- 無駄な申し込みで信用情報の回復タイミングを逃す

- 本来なら組める可能性のあったローンまで審査落ちする

ブラック期間中は申込みを控えるほうが後々のメリットにつながります。

申込ブラックを避け、信用情報が回復した後に1社ずつ慎重に審査申込するのが賢明です。

債務整理を検討する

もしも借金の返済が現実的に難しい場合、債務整理を検討すべきです。

債務整理には「任意整理」「個人再生」「自己破産」の三種類あります。

債務整理の主な効果とブラックリスト期間を以下にまとめました。

| 債務整理の種類 | 効果 | 期間 |

|---|---|---|

| 任意整理 | 利息カットや分割払いへの変更 | 完済から5年程度 |

| 個人再生 | 借金総額を最大90%圧縮 | 手続き確定から 7年程度 |

| 自己破産 | 支払義務自体が免除される |

債務整理をした場合もブラック情報は登録されますが、今後さらに悪化させないための「リセット」行為と考えましょう。

弁護士や司法書士に相談し、正しい手順で進めることが重要です。

間違いがあれば削除申請する

信用情報に誤った登録がある場合は、訂正申請=「異議申立て」が可能です。参考文献:指定信用情報機関のCIC

間違いが削除できるのは以下のようなケースです。

- 完済済みなのに未入金扱いになっている

- 延滞日数や支払履歴に明らかな誤記がある

- なりすましや不正利用による信用事故記録

異議申し立ての流れ

明確な証拠(領収書、完済証明書など)を準備してから異議申し立てを行いましょう。

ブラックリストにのってしまう理由

クレジットやローンの審査に落ちる原因として、「信用情報に問題がある=ブラックリストに載っている可能性」が考えられます。

ブラックリストと呼ばれる状態は、以下のような金融上のトラブルが原因で発生します。

- 支払い長期延長などの金融事故

- 保険会社による代位弁済

- 債務整理を行った

- スマホの分割払いを延滞した

いずれも信用取引上の「金融事故」とみなされ、信用情報機関(CIC、JICC、KSC)にネガティブ情報として登録されます。

たとえ一時的な事情であっても、信用情報には明確に「返済に問題があった」という事実として刻まれます。

ブラックリストに載ることは一時的な信用喪失にとどまらず、その後のライフプランにも影響を及ぼします。

一見些細なトラブルが、将来的に住宅ローンや自動車ローン、さらにはクレジットカードの審査にまで悪影響を及ぼす「信用情報の傷」へと繋がるため、注意が必要です。

だからこそ、今のうちからその原因と対策を知り、将来の信用を守る行動を取ることが重要です。

支払いの長期延滞などの金融事故

金融事故とは、信用取引において支払いの義務が果たされなかったことを意味する重大なトラブルです。

クレジットカードやローンを長期延滞すると、信用情報機関に「異動情報」として登録され、いわゆるブラックリスト状態になります。

「金融事故」に該当する支払い対象には以下のようなものがあります。

- クレジットカードの利用代金

- カードローン(消費者金融・銀行系)の返済

- 自動車ローンや教育ローン

- スマホ本体代金の分割払い

- ショッピングクレジット(家電など)の分割購入

これらはすべて信用取引に該当し、返済の履歴が信用情報に記録されています。

そのため、支払い遅延が発生すると事故情報として扱われる可能性があります。

法律上、「異動情報」の登録対象は61日以上または3か月以上の延滞ですが、以下のようなケースも要注意です。

- 毎月5〜10日の延滞を繰り返している

- 一時的に30日ほど遅れたが、金融機関から督促が来ていた

- 残高不足で引き落としできなかったが、その後も支払い忘れがあった

こうした場合、異動情報には至らなくても「延滞傾向あり」「遅延あり」の情報が参考情報として記録される可能性があります。

これが原因で「審査落ち」するケースもあります。

ブラックリストに載らないためにも、以下のような対策を行いましょう。

- 支払いが遅れそうなときは早めに金融機関に連絡する

- リボ払いや分割払いなどの無理のない返済計画をたてる

- 督促連絡には必ず対応

- 引き落とし口座の残高確認を習慣化

一時的な延滞(数日~数週間)であっても、繰り返せば「延滞常習者」と判断され、ブラックリスト扱いになることもあります。

延滞は避け、万が一遅れた場合もすぐに対応することで、信用の損失を最小限に抑えることが大切です。

保証会社による代位弁済

代位弁済とは、契約者がローンや家賃などの支払いを滞納した場合に、保険会社が本人に代わって立替払いをする仕組みです。参考文献:一社団法人全国任意売却協会

つまり、「返済能力に問題がある」となり、ブラックリスト入りする原因になります。

代位弁済には以下のようなケースがあります。

住宅ローン(保証会社付き)

教育ローン

カードローン

各種の保証付きクレジット契約

代位弁済の記録は、「延滞より重い事故情報」と見なされるケースが多く、他のローン審査などに与える影響も深刻です。

返済を怠ると、さらなる異動情報が追加されることとなり、回復が非常に困難になるため注意しましょう。

代位弁済をしないためにも、以下のようなポイントを押さえましょう。

- 返済が厳しくなる前に必ず貸主(金融機関)へ相談する

- 条件変更(リスケジュール)で分割返済などに応じてもらえる可能性あり

- 延滞前の段階で家計や借入の見直しを行うことが重要

将来のためにも、代位弁済の回避・早期対応が何よりも大切です。

債務整理を行った

債務整理とは、借金を減額・免除することで返済負担を軽減し、生活の再建を図るための法的手続きです。

主に以下の3種類があります。

任意整理

- 比較的穏やかな方法

- 裁判所を通さず債権者と交渉し利息を減額

- 生活への制限が比較的少なめ

- 完済から約5年間は信用情報に記録が残る(CIC・JICC)

個人再生

- 裁判所を通じて借金を大幅減額(1/5程度)

- 3〜5年で返済していく

- 住宅ローンを抱える人が持ち家を残したまま借金を整理したい場合などに行う

- 手続き完了から5〜10年、特にKSCでは最長10年記録される

自己破産

- 最も重い手続き

- 裁判所で返済義務を全免除

- 一定期間、官報に氏名が掲載されたり、資格制限を受ける職業もある

- 5〜10年間、特にKSCでは満10年間記録

債務整理は「借金問題の法的な解決手段」であり、違法ではありません。

ただし、信用情報機関の視点では以下のように扱われます。

- 支払いに重大な支障が出たという事実がある

- 通常の契約通りに返済できなかったという記録が残る

→「信用リスクがある人物」として登録される

その結果、異動情報(=金融事故)として扱われ、「ブラックリスト入り」します。

どの債務整理を選んでも「信用情報に事故情報が残る=ブラックリスト入り」になりますが、生活再建には有効な手段です。

ずるずる滞納を続けるよりも、早期に整理を行い、将来的な信用回復を図る方が現実的です。

スマホの分割払いを滞納した

スマートフォン端末を分割払い(割賦契約)で購入すると、それは「ローン契約」と同様に扱われます。

そのため、支払いの遅延や滞納が発生すると、信用情報機関に異動情報として登録される可能性があります。

参考文献:au│個品割賦販売契約(分割払い)に当たって

たとえば、ドコモ・au・ソフトバンクなどの大手キャリアは、スマホ本体の代金を24回・36回払いで提供しています。

これは割賦販売法に基づく契約で、信用取引にあたります。

| 延滞期間 | 一般的に2ヶ月(61日)以上の延滞 |

|---|---|

| 登録先 | 主にCIC(クレジット情報機関) |

| 登録機関 | 完済から5年間 |

信用情報に登録されるのは、通信料金ではなく、スマホ本体の代金の滞納・延滞です。

- 分割払いの支払いを滞らせないことが最重要

- 支払いが難しい場合は一時的な猶予交渉や支払回数の見直しを携帯会社に相談

- すでに滞納がある場合は早期に完済する

信用情報を汚さないためには、「たかがスマホ」と油断せず、割賦契約=信用契約であることを意識することが重要です。

ブラックリストに載るとできないこと

信用情報に傷がつき「ブラックリスト」に登録されると、日常生活や将来設計に深刻な支障が生じます。

ブラック状態に陥ると、現金主義に近い生活を強いられるだけでなく、経済的な柔軟性を著しく失うことになります。

ブラックリストに載ってしまうと主に以下のようなことができなくなります。

- 各種ローンの利用

- クレジットカードの新規作成・更新

- 分割払いやリボ払いの利用

さらに、ブラック情報が削除された後であっても、「社内記録」などが残っていることで再審査に影響する場合もあるため、信用情報の健全性を保つことは非常に重要です。

以下では、ブラックリストに載ることでどのようなローンやサービスが使えなくなるのか、具体的な影響例を解説していきます。

また、ブラック中でも使える代替手段や、信用情報の回復に向けた行動のポイントについても丁寧に紹介しています。

将来の安心のためにも、ぜひ今のうちに正しい知識を身につけておきましょう。今のうちに正しい知識を押さえておきましょう。

各種ローンの利用ができなくなる

ブラックリストに載ると、個人の信用力が著しく低下するため、あらゆるローンの審査に通過することが極めて困難になります。

これは金融機関が融資を実行する際に「信用情報機関」に登録された情報を必ずチェックするためです。

ブラック状態で影響を受けるローンには以下のようなものがあります。

住宅ローン

数千万円単位の高額融資であるため、信用力の低下は致命的。

異動情報があるとまず審査に通りません。

自動車ローン

数千万円単位の高額融資であるため、信用力の低下は致命的。異動情報があるとまず審査に通りません。

教育ローン

子どもの進学費用などに活用されますが、ブラック状態では利用が制限されます。

カードローン・フリーローン

無担保型のローンは特に信用情報を重視するため、ブラックリストに載っていると基本的に審査落ちします。

リフォームローン

持ち家の増改築に使われるローンで、住宅ローンと同じく長期返済が前提。信用情報の問題があると利用できません。

医療ローン

美容整形や高額な治療費用に使われるローンも、審査基準が厳しめで、信用力に傷があると利用不可となるケースが多いです。

特に、住宅ローンや教育ローンなどの長期かつ高額なローンでは、信用情報のクリーンさが絶対条件となるため、ブラック情報があると即不承認になります。

また、仮にブラックリストから情報が消えた後でも、「過去に事故を起こした人」として社内に記録が残っていることもあり、審査に影響を与えるケースもあります。

支払いの延滞や債務整理などを避け、日頃から信用を積み上げておくことが、金融サービスを安心して利用するうえで欠かせない備えになります。

クレジットカードの新規作成・更新ができなくなる

信用情報に「異動情報(ブラック情報)」が登録されると、クレジットカードの審査に通るのがほぼ不可能になります。

ブラックリストに載ると、新規カードは作れず、手持ちのカードも使えなくなるリスクが高まります。

カード会社は新規申込・更新時に必ず信用情報をチェックするため、ブラックリスト状態が続いている限り、“与信拒否”=カード不可という扱いになります。

- 長期滞納:3か月以上

- 債務整理:任意整理・自己破産など

- 強制解約歴:未払いによる契約打ち切り

- 代位弁済:保証会社による肩代わり

これらは信用力がない顧客と判断される根拠になります。

また、すでに持っているカードの「更新審査」も厳しいです。

クレジットカードは「期限が来たら自動で更新される」わけではなく、更新時にも裏で審査が行われます。

ブラックリストに載っていると、更新審査で以下のような対応をされることがあります。

- 「更新不可」となり、カードがそのまま使えなくなる

- 事前通知なしで利用停止されるケースもある

- 限度額が大幅に引き下げられる

また、同じカード会社への再申し込みは“社内ブラック”扱いで永続的に断られるケースもあります。

クレジットカードがつかえない間の代替手段を紹介します。

- デビットカード

- プリペイトカード

- ETCパーソナルカード

上記のものは信用情報を問わず使えるため、ブラック中でも決済手段として活用できます。

完済後も情報が5年間は残るため、信用回復までの行動計画を立てることが重要です。

分割払いやリボ払いの利用ができなくなる

ブラックリストに載っている状態では、信用取引に該当する支払い方法(分割払い・リボ払い・後払いなど)がすべて利用できなくなります。

これは、いずれも「将来的な返済能力を信用して商品を先に渡す」という形式であり、信用情報に異動があると審査を通過できないためです。

スマホの分割購入

キャリア(ドコモ・au・ソフトバンクなど)は、端末代を分割で販売する際にJICCなどの信用情報機関で審査を行います。ブラック状態だと「分割不可」「一括払いのみ」が基本。

家電・家具・パソコンなどの分割購入

ヤマダ電機、ビックカメラ、Apple公式ストアなどでの分割決済は信用情報チェックあり。ブラック状態ではローン審査落ちや支払い方法の制限があります。

通販サイトでの後払い決済

クレカ不要の後払いサービスも、実は信用情報を参照して審査している場合が多いです。異動情報があると「後払いNG」と判断され、注文が通りません。

リボ払い

クレカ自体が作れないため、リボ払いの選択肢も失われます。

分割払いや後払いは申込み時点で信用情報の照会がほぼ義務化されています。

つまり、ブラック状態で申し込んでも「審査落ち」または「一括払いのみ可」という通知が必ず返ってくるため、“バレない”ということはありません。

ブラックリストいつ消えるに関するよくある質問

ブラックリストいつ消えるに関するよくある質問とその回答をまとめました。

ブラックリストについて疑問がある方は是非参考にしてみてください。

- ブラックリストに載ってもできることは何がありますか?

- 結婚や引っ越しでブラックリストは消えますか?

- 督促状が来た時点でブラックリスト入りしますか?

- クレジットカードの審査に落ちた履歴は残りますか?

ブラックリストに載ってもできることには何がありますか?

ブラックリスト状態でも、信用情報を必要としないサービスや契約であれば利用可能です。

- デビットカードの利用・作成

- プリペイドカードの利用

- スマホや車の一括購入

- 格安SIMの契約(端末を一括で用意できれば可)

- 家賃の支払い

- 日常生活の銀行口座利用・給与の受け取り

一方で、以下のようなサービスは信用情報に基づく審査があるため、ブラックリスト状態では利用できない可能性が非常に高いです。

- 各種ローン(住宅ローン、車のローン、カードローンなど)

- クレジットカード(新規発行・更新)

- 後払い決済(Paidy、バンドルのポチっとチャージ、携帯料金合算払いなど)

- 分割購入(スマホや家具の分割払い)

ブラックリストに載ってもできることはありますが、不便なことがたくさんあります。

ブラックリストに載ってしまってもあきらめず、早期に信用を回復していくことが大切です。

結婚や引越しでブラック情報は消えますか?

結論、結婚して名字が変わっても、引越して住所や電話番号が変わっても、ブラックリストの情報(信用情報の異動情報)は消えません。

信用情報機関(CIC・JICC・KSCなど)は、以下のような複数の個人情報を組み合わせて個人を識別・照合しています

- 氏名(旧姓、新姓ともに記録)

- 生年月日

- 住所(現住所、旧住所)

- 電話番号(携帯・固定)

- 勤務先情報

- クレジットやローンの契約情報履歴

つまり、たとえ名字や住所が変わっても、それ以外の情報が一致すれば同一人物として認識され、過去の信用情報が引き継がれます。

情報の消去には「信用情報の保有期間が経過する」のを待つしかないのが実情です。

督促状が来た時点でブラックリスト入りしていますか?

結論、督促状が届いた段階では、まだブラックリスト入りしていない可能性があります。

督促状は「支払いが遅れていることを通知し、早急な対応を求める文書」であり、信用情報機関に事故情報(異動情報)が登録される前の段階であることが多いです。

信用情報機関に「異動情報」が登録される基準は、次のようになっています。

| 状況 | 異動情報の登録 |

|---|---|

| 督促状が届いた段階 | ✕(原則未登録) |

| 61日以上または3か月以上の延滞 | ○ |

| 代位弁済が発生した | ○ |

| 債権が債権回収会社に譲渡された | ○ |

| 契約の強制解約 | ○ |

督促状は、延滞の初期段階(30日未満や数週間の遅れ)でも届くことがあります。

この時点で支払いを行えば、信用情報に傷がつくのを回避できる可能性が高いです。

状況に不安があれば、信用情報の開示請求で正確なステータスを確認するのがベストです。

クレジットカードの審査に落ちた履歴は残りますか?

結論、「審査に落ちた」という事実は信用情報には登録されません。

信用情報機関(CIC・JICC・KSCなど)に記録されるのは、あくまで「申込みをした」という事実のみです。

つまり、「審査に通った/落ちた」という結果までは記録されません。

クレジットカードやローンの申込みをすると、次のような「申込情報」が信用情報に記録されます。

| 登録情報 | 内容 |

|---|---|

| 申込日 | クレジットカードやローンを申請した日付 |

| 商品の種類 | カードローン・クレジットカード・自動車ローンなど |

| 申込先金融機関 | カード会社や銀行、信販会社などの名称 |

| 利用目的 | キャッシング・ショッピング・その他 |

この「申込情報」は最大6カ月間保存され、その後自動で削除されます。

しかし、無闇な申し込みはやめましょう。

特に1ヶ月間に3社以上の申込履歴があると要注意とされ、審査に通りにくくなる傾向があります。

審査落ちが続く場合は、申込みを6ヶ月以上空けてリセットするのが得策です。

まとめ:ブラックリストの登録期間を理解して適切に対処することが大切

ブラックリストは、返済遅延・債務整理などで信用情報に事故情報が登録された状態です。

ブラックリストに登録されていても焦らずに対処することが大切です。

以下に本記事のポイントをまとめました。

- ブラックリストに登録される原因には、長期延滞、自己破産や任意整理といった債務整理、代位弁済、強制解約などがある

- ブラックリストの期間はおよそ5年~10年

- CIC・JICC・KSCといった信用情報機関によっても、記録の保有期間や記録内容が異なる

- 各機関への信用情報開示請求はネット・郵送・窓口がある

- ブラックリストに載るとローンやクレジットが利用できなくなる

ブラックリスト入りしないためにも以下のようなポイントを押さえておくことも大切です。

- 分割払いの支払いを滞らせないことが最重要

- 支払いが難しい場合は金融会社に相談

- すでに滞納がある場合は早期に完済する

ブラックリスト情報は時間とともに消えますが、情報が消えても過去の利用状況や申し込み履歴などが審査に影響を及ぼす場合があります。

ブラックリストの情報は時間とともに消えますが、「いつ消えるか」だけでなく「どう信用を回復するか」も重要です。

正確な情報を把握し、計画的な対策で将来の金融取引をスムーズにしましょう!

正しい情報と対策をもとに、焦らず着実に対応していくことが、将来的な金融取引の正常化につながります。